Gestão dos Investimentos

Breve Histórico da Situação do Mercado Financeiro

O atual cenário econômico brasileiro possui grande influência do ambiente Global, sendo que para este esperamos que os próximos dois ou três anos devam ser determinados pela prevalência do ciclo econômico descrito abaixo, com seus evidentes riscos.

Até 2008, a normalidade era que os blocos econômicos (Estados Unidos, Zona do Euro e Ásia) compensassem entre si os diferentes estágios dos ciclos econômicos, em que eles se encontravam. O crescimento na américa do norte suaviza os efeitos globais da desaceleração econômica na zona do euro, além de servir como impulso para as economias asiáticas cuja pauta de exportações é relevante para o PIB.

No entanto, após a crise de 2008 e, especialmente, dos ajustes nas dívidas públicas dos países da zona do euro em 2012, este ciclo compensatório não tem conseguido suavizar a intensidade das quedas na atividade econômica dos blocos. Mesmo com a economia americana crescendo acentuadamente, e já quase ao final do ciclo de expansão, este crescimento não foi percebido na zona do euro, onde o banco central europeu, apesar de um amplo esforço de impulso monetário, não foi bem sucedido em evitar a estagnação do bloco.

As economias asiáticas, notadamente China e Japão, também não foram beneficiadas com este crescimento. No caso chinês, a economia enfrenta um ajuste para baixo em seu espetacular crescimento das últimas décadas. Embora um crescimento de seis por cento ao ano, seja muito bom para qualquer país do globo, no caso da economia chinesa que cresceu a média de 10% na década passada, é um ajuste negativo. Ao passo que a economia japonesa permanece com crescimento em torno de zero, o bloco asiático não deve contribuir com crescimento global de forma relevante nos próximos anos.

Um dos efeitos de curto prazo desta perda de capacidade e da “estacionariedade" da economia global são os juros para títulos de cinco e dez anos negociados em patamares negativos. De forma geral, a demanda por estes títulos ficou tão elevada que os mesmos passaram a apresentar retornos negativos. Manter parte dos recursos aplicados em títulos da Alemanha, por exemplo, mesmo com retorno negativo, tem se mostrado atrativo para muitos investidores, frente às alternativas de investimentos.

Voltando à economia americana, esta permanece com um desafio: ao final de um ciclo de expansão a ameaça inflacionária é presente. No início de 2019, o Federal Reserve (banco central americano) tratava claramente dos riscos associados à inflação e o possível início de um ciclo de alta nos juros. Ao perceber que os riscos associados a uma desaceleração global eram maiores, este inverteu sua direção e passou a sinalizar, e realizar, cortes na taxa de juros básica da economia.

Em resumo, a desaceleração global, a falta de resposta do resto do mundo aos ciclos econômicos que estávamos acostumados a ver antes de 2008, levou o Federal Reserve a adotar a políticas de juros baixos, concluindo que é melhor permanecer no campo monetário estimulativo, do que arriscar uma contração que pode resultar em uma recessão global de magnitude considerável.

Esse ambiente global já desafiador por conta dos juros baixos inclusive no mercado brasileiro, foi impactado de forma extrema por conta da pandemia do corona vírus COVID-19. O reflexo das medidas de restrição de circulação implementadas em quase todas as economias e as incertezas provocadas por esse fato, proporcionou movimentações bruscas nos preços dos ativos de risco, de forma mais rápida e acentuada quando em comparação com crises anteriores.

Como o ambiente anterior já demonstrava desaceleração econômica e necessidade de estímulo monetário, os Bancos Centrais e agentes públicos, promoveram uma série de estímulos fiscais extraordinários, de acordo com cada capacidade econômica, para amenizar os impactos nas famílias com menor poupança e que perderam sua renda, além de empresas que necessitavam de fluxo de caixa, e setores específicos como o de turismo e aviação.

Com o enfrentamento a crise sanitária, observamos ao longo de 2021 a vacinação em massa nos países desenvolvidos e emergentes. A partir de melhores índices observados de contaminação e mortes decorrentes de complicações do COVID-19, observa-se uma normalização gradual nas atividades globais.

Por conta do alto impacto em toda a cadeia produtiva ao longo de 2020, esse cenário de reabertura econômica e normalização pós pandemia, resultou em desequilíbrios econômicos muito presentes no cenário atual, que devem ser pautas para os próximos anos, entre eles: i) estímulos monetários; ii) crise energética; iii) desalavancagem global e China; e o iv) cenário eleitoral brasileiro.

i) estímulos monetários:

A partir de março de 2020, com a implementação de lockdowns nas economias, os estímulos monetários foram necessários, para suprir a necessidade das populações de obter renda e das empresas de se manter sem fluxo de caixa. Com a liquidez proporcionada por esse fato e o processo gradual de juros baixos que já havia sendo implementado, observamos menor queda no PIB de alguns países (em comparação com o estimado no início da crise), em contrapartida de economias mais alavancadas e governos atingindo patamares excepcionais de endividamento.

ii) crise energética

Ao longo do ano de 2021, como explicito anteriormente, observamos o ciclo de normalização das variáveis macro econômicas. Como esperado, a retomada econômica não foi de maneira uniforme e proporcionou diversos gargalos nas cadeias produtivas. Um dos maiores impactos provém do setor de energia, onde além da crise do COVID, observou-se o impacto ambiental na geração de energia. Tanto no Brasil com a crise hídrica, na China com escassez de carvão, na Europa com o custo do gás natural, ou global com os preços do Petróleo, o mercado de energia de maneira geral está com custo elevado e esse fato trará impactos mais relevantes na inflação de todo o mundo.

iii) desalavancagem global e China

Um dos fatores de risco que o mercado tem observado de perto, é o desenvolvimento da crise de alavancagem das grandes economias. Por conta dos estímulos monetários e taxas de juros próximas de zero, muitas empresas utilizaram o crédito como fonte de recursos para financiar a operação e investir. Porém, o cenário atual traz muitos riscos para a desalavancagem dessas economias e empresas, como observado na China, principalmente no setor de construção civil. O que se espera para o futuro, é como será solucionado essa normalização das dívidas globais e redução dos estímulos monetários. A China nesse caso, que já possuía inclusive questões de acordos comerciais a serem cumpridos, pode ver sua economia desacelerar de forma abrupta, que proporciona reflexos diretos à economia brasileira.

iv) Deterioração do equilíbrio fiscal

O cenário para 2022 é desafiador não só pelos pontos elencados anteriormente, mas teremos também, o pleito eleitoral para presidência. Por conta do histórico das últimas eleições, o mercado espera muita volatilidade dos ativos, em consequência da incerteza do resultado eleitoral e medidas adotadas pelo próximo presidente eleito. A busca por proteção parece ser muito importante ao traçar a expectativa de investimentos da Entidade para os próximos anos.

Nesse ambiente temos ainda mais desafios para as Entidades de Previdência complementar, no que se refere ao alcance de suas metas atuarias. A normalização de política monetária implementada pelo COPOM ao longo de 2021 proporcionou retornos mais expressivos dos ativos de renda fixa (pós fixados e crédito), porém ao mesmo tempo em que as taxas de juros maiores melhoram as rentabilidades dos ativos com baixo risco de mercado, os chamados títulos públicos federais, ainda não se torna suficiente para alcançar as metas atuariais, o que implica na necessidade de assunção de maiores riscos de mercado e de novas classes de ativos.

A consequência para as carteiras de investimentos das EFPC é aumentar a exposição a investimentos de maior risco, tais como ativos de créditos, fundos de renda variável ativos, fundos multimercados, fundos imobiliários e investimentos no exterior – que são ativos com expectativas de retornos mais aderentes ao cumprimento das metas atuariais.

Dentro destas classes de ativos, a EFPC incluirá nas alternativas de aplicação investimentos em ativos de créditos de primeira linha, por estes voltarem a apresentar taxas atrativas; fundos imobiliários, cujo mercado está em retomada e com boas perspectivas nos próximos períodos e investimentos no exterior, e pelo efeito de diversificação e hedge para a carteira de investimentos.

É natural e esperado que a volatilidade seja aumentada em relação aos anos anteriores, o que demandará ainda mais a importância da diversificação e otimização da carteira através de uma gestão eficiente dos riscos.

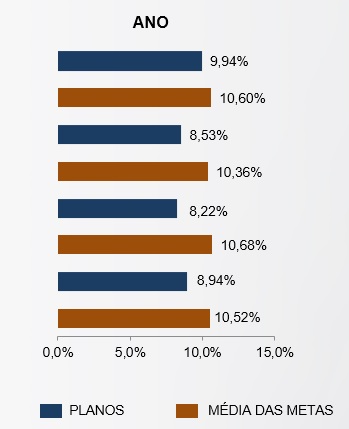

Diante do cenário desafiador exposto acima, as EFPCs não conseguiram superar seus objetivos de rentabilidade para o ano de 2022. O gráfico abaixo apresenta uma comparação entre o desempenho dos planos e a variação média das metas atuariais com base na amostra de planos acompanhados pela ADITUS, consultoria contratada pelo ALEPEPREV:

Observe que o desempenho considera: (i) somente os ativos mobiliários e (ii) taxas brutas, isto é, sem o desconto da taxa de transferência ao PGA.

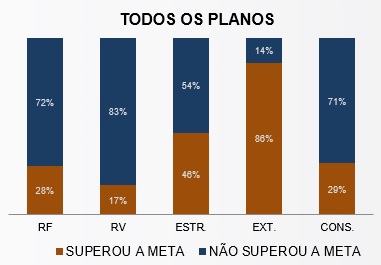

O gráfico abaixo apresenta o percentual de planos que superam suas metas em 2021, em cada caso:

Apesar da redução das metas para o exercício de 2022, a alta da inflação contribuiu para que grande parte das Fundações tivessem dificuldades em atingir suas metas.

Diante deste contexto, o ALEPEPREV mantém a cautela e acredita que novas oportunidades devem surgir nos próximos anos, através de investimentos em ativos com um maior grau de volatilidade, vistos os baixos níveis das taxas de juros no Brasil.